- Что такое семейный бюджет и зачем его нужно вести

- Зачем вести семейный бюджет

- Виды семейного бюджета

- Совместный

- Раздельный

- Единоличный

- Смешанный семейный бюджет

- Этапы ведения семейного бюджета

- Способы ведения семейного бюджета

- Бухгалтерия на бумаге

- Google Таблицы

- Бесплатные программы для ведения домашней бухгалтерии

- Семейный бюджет

- DomEconom

- Свои деньги

- CashFly

- Бухгалтерия семьи

- Cubux

- AbilityCash

- HomeBank

- Условно бесплатные программы для ведения домашней бухгалтерии

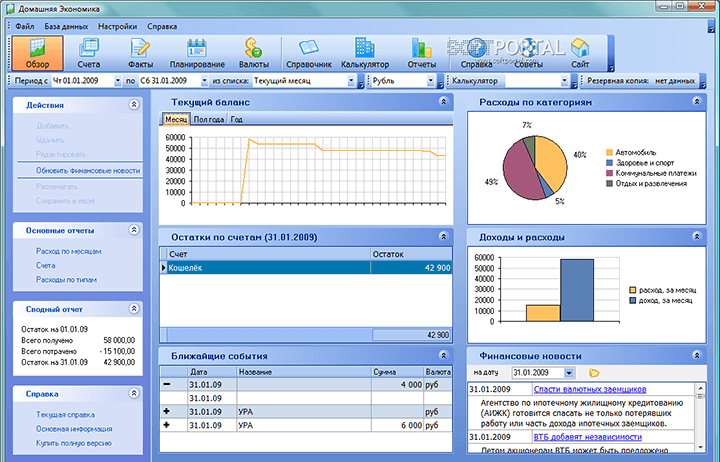

- Экономика

- Personal Finances

- Family Pro

- AceMoney

- Как правильно распределить семейный бюджет

- Проблемы с ведением домашней бухгалтерии

- Советы, как можно экономить

- Подготовьтесь перед походом в магазин

- Не тратьте то, чего не имеете

Что такое семейный бюджет и зачем его нужно вести

Семейный бюджет (СБ) – совокупность доходов, расходов семьи за определённый промежуток времени (неделя, несколько месяцев или лет).Чтобы понять, как правильно вести семейный бюджет нужно определить, кто именно входит в эту самую семью. Обычно это все, кто живёт вместе: муж, жена, дети, изредка родители. Ведение СБ позволит учесть, сколько денег приходит и уходит из семьи, а проведя анализ расходов можно будет начать экономить и в итоге накопить на действительно нужные покупки или долгожданные путешествия.

Зачем вести семейный бюджет

Помимо очевидных преимуществ ведения личного бюджета, семейный бюджет позволит исключить непонимание партнеров по финансовым вопросам. Проблемы с деньгами — крайне популярная причина проблем в семье, приводящая даже к разводам.

Планирование семейного бюджета позволит вам:

- обеспечить прозрачность и доверие в финансовых вопросах;

- исключить конфликты на почве денег;

- создать основу для достижения семейных финансовых целей;

- обеспечить финансовую стабильность всей семьи;

- прививать финансовую грамотность детям.

При этом, в ведении семейного бюджета есть пара минусов, например отсутствие «личных» расходов и интриги при покупке подарков. Однако, их можно исключить, договорившись о бюджетах на персональные траты, которые не отражаются в семейных расходах. Огромным преимуществом ведения семейного бюджета является также привитие навыков и привычки планирования финансов детям. Если вы добавите к этому еще и базовые книги по финансовой грамотности — вы обеспечите им достойное будущее при любой экономической ситуации.

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Надо заметить, что сегодня ведение такого бюджета осложнилось по причине широкого распространения банковских карточек. Это я почувствовала на себе, потому что бюджет моей семьи – это общий кошелек. Поэтому сейчас мы вынужденно переходим к другому виду, что мне не очень нравится. Исходя из имеющегося многолетнего (более 18 лет) опыта ведения совместного бюджета, расскажу об основных принципах, на которых оно строится:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

- один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

- второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

- важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Смешанный семейный бюджет

Этот вид семейного бюджета сочетает в себе признаки совместного и раздельного видов. С одной стороны, члены семьи формируют общий фонд в долях, пропорциональных доходам каждого из супругов. С другой стороны, и муж, и жена оставляют у себя часть личных доходов, чтобы иметь возможность тратить их по своему усмотрению. Смешанный бюджет выгоден тем, что он не только позволяет реализовывать долгосрочные совместные цели и формировать семейный капитал, но и не ограничивает финансовую свободу супругов.

Однако успешность реализации данной модели опять же зависит от качества взаимоотношений между супругами, поскольку наличие «тайны» о личных доходах и расходах все же может спровоцировать проблемы во взаимопонимании. Особенно проблемы в отношениях могут возникнуть в семьях, где доход одного из супругов существенно меньше другого, и поэтому неся еще и общехозяйственные расходы, он будет чувствовать себя ограниченным способности удовлетворить свои личные нужды.

Этапы ведения семейного бюджета

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Как распределить расходы и доходы? Например, в таблице разбить расходы семьи на категории: коммунальные платежи, образование, питание + промтовары, транспорт, здоровье, досуг, одежда, крупные покупки и прочие. В каждой категории есть еще и подкатегории. По доходам – такие категории, как заработная плата, помощь родителей, подработка, проценты по депозиту и т. д.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться? Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Не нужно ставить недостижимых целей. Купить уединенный остров в океане со среднемесячными доходами в 50 000 руб. – вы вряд ли сумеете. А вот съездить туда на каникулы – вполне. Пример таблицы за месяц

Этап 6. Анализ результатов.

В конце месяца нужно подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход. А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Способы ведения семейного бюджета

До сих пор мы говорили с вами об учете доходов и расходов в табличной форме. Где и как составлять такие таблицы рассмотрим в этом разделе.

Бухгалтерия на бумаге

Заведите тетрадь или блокнот, возьмите ручку или карандаш. Это весь канцелярский набор для ведения бюджета. В конце месяца понадобится калькулятор. Я начинала вести домашнюю бухгалтерию именно таким способом, поэтому на собственном опыте расскажу о его плюсах и минусах.

Плюсы:

- Бесплатный. Ваши затраты – это только бумага и ручка.

- Доступный для всех членов семьи. Дети или пожилые люди, которые не владеют компьютерной грамотностью, легко справятся с таблицами на бумаге. В конце дня каждый член семьи может внести свои затраты в тетрадь.

- Используйте, где угодно. Таблицей можно заниматься в машине, автобусе по дороге на работу, самолете, поезде, на пикнике. Не нужен компьютер, не нужен интернет.

Минусы:

- Все итоги придется считать вручную. Это занимает очень много времени.

- Очень легко ошибиться в расчетах. Причем вы можете и не найти ошибку. Нажали не ту цифру на калькуляторе и все.

Google Таблицы

Есть еще один замечательный способ ведения бюджета – это Google Таблицы. Кто знаком с Excel, тому не составит труда разобраться и с этими таблицами. Набор функций и интерфейс очень похожи. Но есть целый ряд неоспоримых преимуществ:

- заполнение таблиц в онлайн-режиме, не надо ничего сохранять, все происходит автоматически;

- в случае поломки компьютера, все таблицы сохранятся, и вы легко получите к ним доступ;

- участие в заполнении таблиц могут принять все члены семьи с любого устройства и в любое удобное для них время.

Бесплатные программы для ведения домашней бухгалтерии

Программы для планирования семейного бюджета.

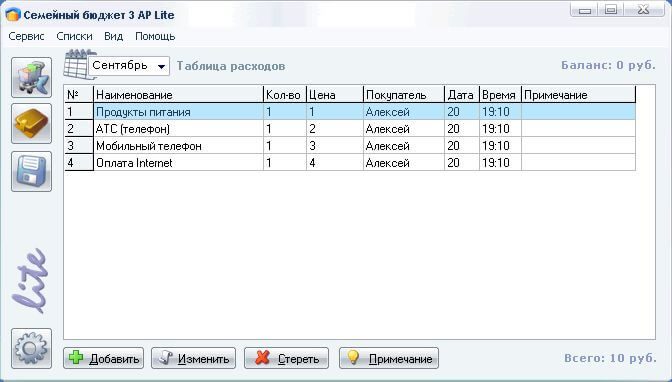

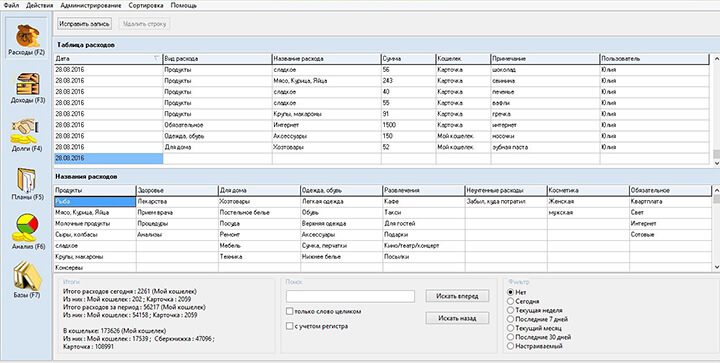

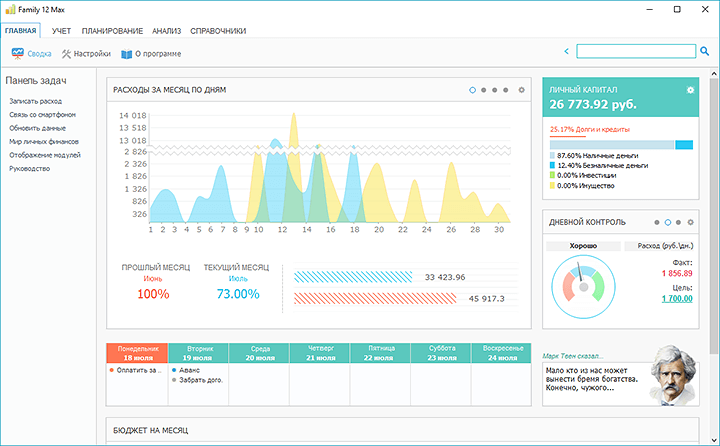

Семейный бюджет

Программа, выпускаемая полностью на русском языке. Среди преимуществ Семейного бюджета можно отметить следующее:

- может вести учет доходов и расходов сразу по нескольким счетам;

- доступна функция автоподбора категорий, т.е. начиная ввод определенного товара, он автоматически будет отсортировываться в определенную категорию;

- возможность создания отчета из 8 пунктов, нажав всего лишь одну кнопку;

- использование популярных форматов .bmp, .txt, .xls, .doc;

- распечатка отчетов;

- возможность использования программы сразу несколькими людьми, причем регистрация бесплатна для каждого из пользователей с созданием собственного логина и пароля, которые необходимо вписывать при входе.

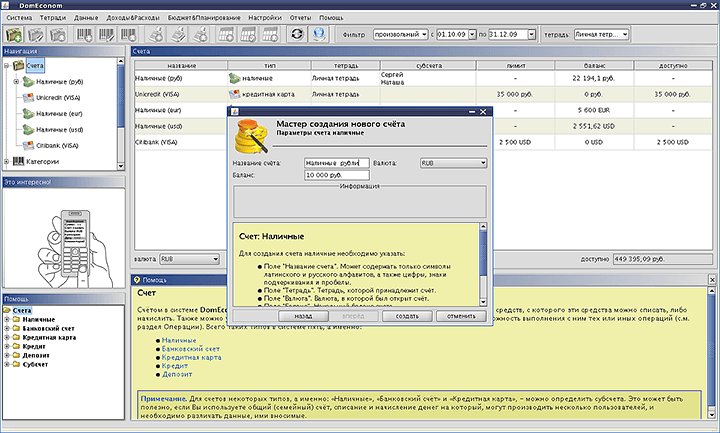

DomEconom

DomEconom (http://www.domeconom.ru/) относится к бесплатным программам без регистрации по домашней бухгалтерии, поэтому ее можно скачать как с официального, так и любого другого сайта. Программа позволяет работать сразу на нескольких устройствах, а посредством автоматической синхронизации. Функции этой утилиты в остальном полностью повторяют аналогичные и стандартные для подобных программ (например, Домашняя бухгалтерия, и других бесплатных программ).

Что примечательно, здесь довольно грамотно и понятно реализована справка, поэтому если вы не знаете с чего начать или как организовать работу с утилитой, то, прочитав соответствующий раздел, без труда разберетесь с проблемой.

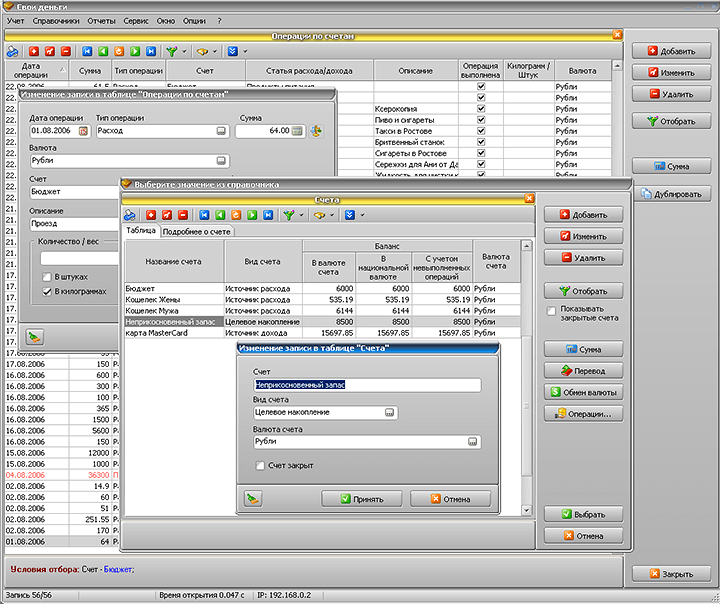

Свои деньги

Свои деньги– полностью бесплатное приложение с большими возможностями:

- учет доходов, расходов, в том числе и тех, что вы планируете в будущем;

- мультивалютность, неограниченное количество аккаунтов и счетов;

- древовидная структура с разнообразными подпунктами и ответвлениями;

- перевод средств между счетами;

- автоматическое обновление курсов валют;

- учет не только покупок, но и их веса;

- возможность запланировать проведение некоторых операций в автоматическом режиме, а также временно отключить такую оплату;

- работа со счетчиками, а также учет льгот и скидок.

CashFly

CashFly– бесплатная домашняя бухгалтерия, позволяющая рассчитать сложные операции, связанные с доходами и расходами по различным статьям. Среди основных достоинств выделяют:

- возможность архивировать данные;

- защита паролем;

- составление плановых операций;

- построение графиков и диаграмм по различным параметрам;

- возможность вывода данных на печать;

- адресная книга для записи данных лиц и организаций;

- возможность ведение дневника и настройка оповещения о памятных датах.

Бухгалтерия семьи

Бухгалтерия семьи (http://myhomesoft.ru/) помимо стандартных возможностей по учету доходов и расходов, планирования семейного бюджета, имеет некоторые индивидуальные черты, выделяющие программу среди аналогов:

- возможность создавать несколько учетных записей.

- доступен не только анализ расходов, но и их контроль, т.е. при достижении определенного, выставленного вами максимума, программа оповестит вас о приближении к отметке;

- возможность учета долговых обязательств, как своих, так и тех, кто должен вам;

- использование различных валют;

- создание резервных копий базы данных, которые в последующем можно восстановить или выгрузить в программу Microsoft Excel.

Cubux

Cubux (www.cubux.net) – достаточно удобный сервис для ведения доходов, расходов и долгов онлайн. Используете гаджет или просто компьютер, данные синхронизируются и сохраняются со всех устройств в одну базу. Ведение всей семьей общего бюджета вполне возможно с помощью функции «Совместный учет». Выйдя из магазина, достаточно быстро и просто можете создать операцию по расходу, благодаря функции «Мультирасход». Действие выполняется в три клика: Счет, Категория, Дата и после ввода суммы, расход сохранен.

Отчет по вашим финансам ежемесячно отражается в статистике. Не забыть про свои долги, а также про своих должников поможет раздел «Долги». Воспользуйтесь инструкцией по пользованию сервисом или обратитесь в службу тех.поддержки для решения возникшего вопроса. Не переживайте за данные, их можно скачать в файл Excel и сохранить на свой компьютер. Поддерживаемые платформы: Windows, IOS, Mac Os, Android.

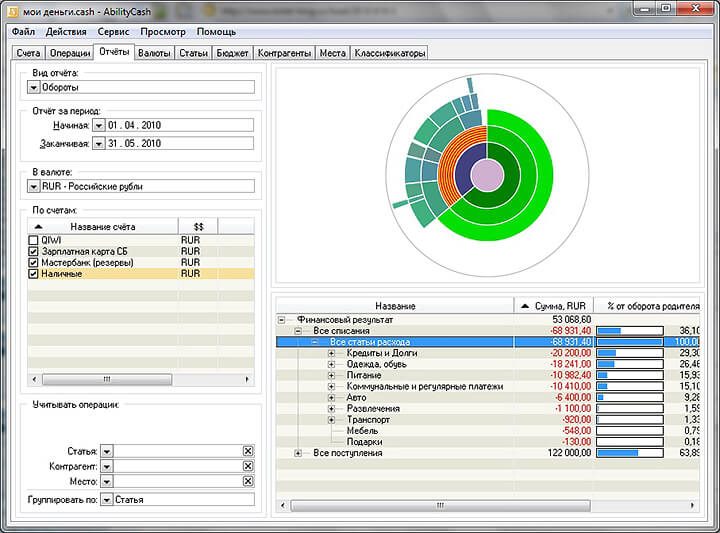

AbilityCash

Если вы решили скачать бесплатно AbilityCash (https://dervish.ru/), то впервые открыв программу, ее интерфейс может показаться вам слишком простым, незамысловатым и не привлекающим внимания, но не спешите закрывать только что установленное приложение. Если вы останетесь в нем хотя бы на 20-30 минут, то поймете, что оно уникально и перед вами совершенно бесплатно без регистрации открывается масса возможностей.

С помощью AbilityCash вы можете:

- создавать разнообразные счета без ограничения их количества и валюты;

- работать с популярными форматами . xls и .xml;

- выводить на бумагу различные варианты отчетов;

- использовать некоторые редкие языки (украинский и литовский);

- настроить внешний вид под свои предпочтения: добавить скрытые по умолчанию опции («цена», «количество»), использовать древовидную структуру с возможностью добавления неограниченного количества подкатегорий, делать примечания и важные отметки к конкретным ячейкам.

HomeBank

HomeBank (http://homebank.free.fr/) – полностью бесплатное приложение, позволяющее организовать ведение домашнего бюджета – учет расходов и доходов. Отличительной чертой этой программы считается то, что она поддерживает обмен данными с сервисом Microsoft Money, а также Quicken и некоторыми другими приложениями. Работает с использованием следующих форматов:

- QIF;

- QFX (OFX);

- CSV.

Особенности работы:

- возможность разбивки расходов и доходов по категориям;

- вывод данных в виде диаграмм;

- планирование будущих расходов;

- возможность создания транзакций в автоматическом режиме;

- визуализация текущих операций;

- импорт данных в определенные форматы, с которыми работает программа.

Условно бесплатные программы для ведения домашней бухгалтерии

Эти программы можно скачать бесплатно без регистрации, но для расширения функционала или длительного использования может понадобиться оплата.

Экономика

Программа Экономика (http://home-economy.ru/) идеально подойдет для тех, кто совершенно не «дружит» с экономической и финансовой терминологией, а также не может отличить понятие «транзакции» от «инвестиции». Здесь нет тяжелых для восприятия терминов и слов, поэтому данной утилитой, наверное, сможет пользоваться даже подросток или человек преклонного возраста. Правда, программа не совсем бесплатна, т.к. здесь имеется ограничения: если ваш бюджет более 14 000 рублей в месяц, покупайте платную версию.

Достоинства приложения:

- простой, понятный, удобный и приятный глазу интерфейс;

- создание неограниченного количества учетных записей и счетов в каждой из них;

- возможность создания валютных счетов, а также ведение учета в различных валютах;

- напоминание о датах уплаты кредитов, коммунальных платежей и других обязательных платежей;

- возможность использования всевозможных фильтров;

- резервное копирование данных, возможность восстановления;

- справочная информация для русскоязычных пользователей.

Personal Finances

Personal Finances (http://www.personalfinances.ru/) уникален тем, что создав на компьютере определенную базу данных о своем бюджете, вы можете скачать домашнюю бухгалтерию и на свое мобильное устройство, установив аналогичное приложение на базе Android или IOS и синхронизировав информацию.

Программа Personal Finances представлена в бесплатной демонстрационной версии с ограниченным, но достаточным для комфортного использования, функционале, а также в платной версии стоимостью от 2 450 рублей (персональная и коммерческая лицензии). Причем указанные лицензии являются взаимоисключающими, т.е. коммерческую нельзя использовать для дома и наоборот.

Возможностей у программы очень много:

- управление бюджетом семьи;

- отслеживание в режиме онлайн процентов по депозитам;

- возможность погашения кредитов;

- мультивалютность с возможностью обновления курсов из интернета;

- организация расходов не только по категориям, но и по каждому члену семьи;

- работа с долгами;

- отчеты в виде графиков, диаграмм, проектов и т.д.

Family Pro

Family Pro (http://www.sanuel.com/ru/family/) – еще одна условно бесплатная версия платной программы. Не спешите искать что-то другое, так как она довольно удобна в использовании и за бесплатные 30 дней вы точно сможете понять, подходит она конкретно вам или стоит поискать что-то другое. Если же бесплатная версия вас полностью удовлетворит, то отдать за полный пакет 500 – 600 рублей не так уж и много.

Для целей частного бизнеса также подойдет эта программа для ведения домашней бухгалтерии, скачать бесплатно которую можно со многих интернет-сервисов. В этой утилите наиболее интересно и грамотно среди конкурентов реализована возможность создания и сохранения отчетов, а также моментальная отправка на печать. С помощью Family Pro можно создать следующие виды отчетности:

- анализ семейного бюджета;

- детальный отчет по статьям расходов и доходов;

- сравнительный анализ по месяцам;

- анализ долговых обязательств и список должников;

- сравнение доходов и расходов и т.д.

С помощью инструментов утилиты пользователь может бесплатно спланировать депозиты и кредиты, спрогнозировать траты и доходы в бюджет на определенный месяц или период, спрогнозировать возможный денежный поток, если источников доходов несколько и счет «в уме» совершенно не приемлем.

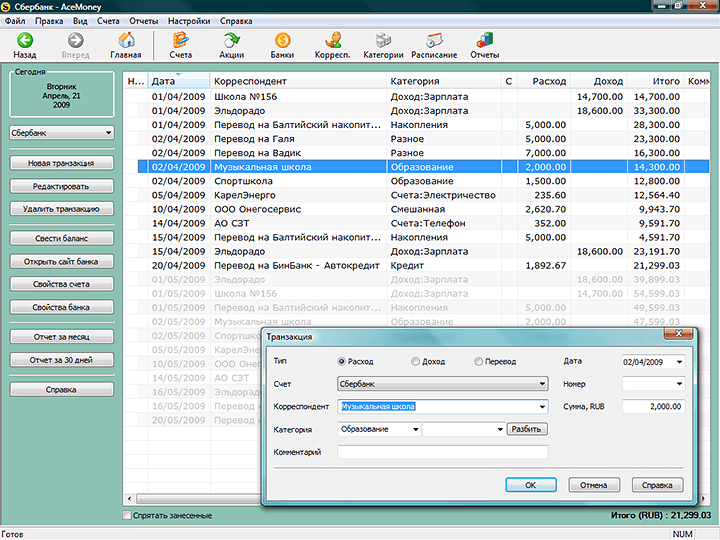

AceMoney

AceMoney (http://www.mechcad.net) доступна в четырех вариантах, поэтому вы можете скачать полную версию либо же воспользоваться версией Lite, а также использовать дополнения. Версия Lite отличается лишь тем, что с помощью программы вы сможете управлять не более чем двумя счетами, но для большинства семей этого окажется более чем достаточно. Под счетом здесь понимается не только банковские карты или счета, но и наличность членов семьи, т.е. если в семье двое работающих, то Lite версии им будет вполне достаточно. Стоимость полной версии программы – 1 300 рублей.

С помощью программы AceMoney вы можете:

- управлять своими денежными средствами в различных валютах (представлено более 150 наименований валют);

- следить в режиме онлайн за изменением курсов валют;

- распределять свой бюджет согласно статьям расходов (в программе предустановлено более 100 вариантов траты денег);

- отслеживание поступлений в бюджет и расходов;

- расчет расходов согласно определенной выборке за интересующий период времени (коммунальные платежи, мобильная связь, продукты и т.д.);

- составление отчетов (доступны распространенные форматы . xls и .html);

- учет накоплений, долговых обязательств, ипотеки;

- возможность создания резервной копии и т.д.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета. Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное. Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Проблемы с ведением домашней бухгалтерии

Детализация расходов удобнее всего ведется через мобильное приложение, к которому привязана дебетовая карта. Но проблема заключается в том, что доходы и расходы супругов необходимо сводить в одном месте — общей таблице, в которой подбиваются итоги по каждой категории.

Еще одной сложностью признается динамика цен на продовольственные товары и услуги, без которых современный человек не может обойтись. В итоге, разница между прошлым и текущим месяцами может быть достаточно существенной. Плюс, непредвиденные расходы, которые в жизни молодых семей встречаются достаточно часто.

Советы, как можно экономить

Главное правило экономии – тратить меньше, чем получаешь. Но, к сожалению, не всегда это кажется возможным. На самом же деле сэкономить можно практически на всём, при этом не слишком себя ограничивая.

Вот несколько советов, как экономить бюджет на привычных вещах:

- Перед посещением магазина необходимо составить список покупок и точно его придерживаться

- Брать в магазин пакет, чтобы не покупать каждый раз новый (обычно пакет стоит 5-6 рублей).

- Не ходить по торговым точкам в день зарплаты.

- Следить за проходящими в торговых сетях компаниями и, по возможности, покупать товар по акции.

- Приобретать одежду в интернет-магазинах, где цена обычно гораздо ниже.

- При покупках в интернете мониторить наличие промокодов на скидки и возможность урвать кэшбэк в специальных сервисах побольше.

- Участвовать в совместных закупках.

- Планировать отпуск заранее, чтобы приобрести путёвки и билеты дешевле.

- Пользоваться банковскими картами с процентами на остаток и кешбэком.

- Отказаться от вредных привычек

Но в то же время нельзя экономить на дешёвой одежде и обуви, так как они быстро придут в негодность и придется снова тратиться, а также забывать о своём здоровье (просто зайдите в аптеку и посмотрите на ценники – сразу расхочется болеть/захочется купить абонемент в спортзал. Уж поверьте, он выходит на много дешевле походов по врачам и закупки лекарств).

Подготовьтесь перед походом в магазин

Чтобы не пропадать в магазине часами, не забывать о важных покупках и не вестись на маркетинговые уловки, всегда составляйте список покупок заранее. Это поможет избежать лишних трат. Разделите список на категории: мясо, овощи, фрукты, крупы, напитки, молочка. Берите только то, что действительно необходимо. В магазинах любят вешать яркие ценники и предлагать лишнее, но будьте сильнее соблазнов. Составили список и придерживайтесь его.

Список покупок можно написать на листке, воспользоваться заметками на смартфоне или Google Keep.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным.

Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит. Реструктуризация долга имеет смысл, если заём оказался непосильным. Не забывайте об этом праве.